お部屋の片付けから不動産売買までトータルでサポートいたします。

物件情報

店舗情報

有限会社 ネモト

〒004-0033

札幌市厚別区上野幌三条

5丁目17-3-101

011-891-3272

011-896-8009

10:00~18:00

火曜日・年末年始・夏季休暇

札幌市厚別区の不動産会社です。お部屋の片付けから不動産のご売却までをトータルサポートいたします。

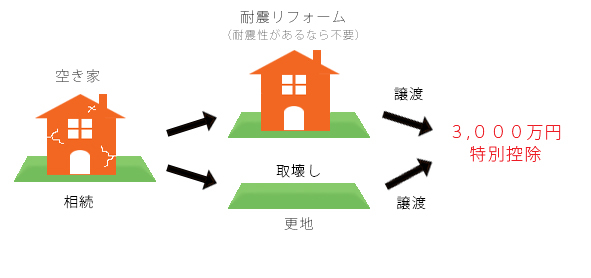

空家の譲渡所得の特例

空き家となってしまった親の家を相続し、

売却した場合に譲渡益から3,000万円が控除されます。

売却した場合に譲渡益から3,000万円が控除されます。

親が住んでいた家屋及びその敷地を、相続または遺贈によって取得した子が、

2023年12月31日までに譲渡した場合、一定の要件を満たせば

譲渡益より3,000万円の特別控除の適用を受けることができます。

※親子関係以外の被相続人と相続人の間でも、適用を受けることができます。

2023年12月31日までに譲渡した場合、一定の要件を満たせば

譲渡益より3,000万円の特別控除の適用を受けることができます。

※親子関係以外の被相続人と相続人の間でも、適用を受けることができます。

主な適用要件

- 相続開始直前まで、親が住んでいた。

- 相続開始直前まで、親以外に住んでいた人がいなかった。

- 相続開始直前まで、親の家が建っていた土地。

- 昭和56年5月31日以前に建築された家屋であること。(区分所有建物は除く)

- 相続時から譲渡時まで空家で、貸したりしていないこと。(土地も含む)

● 相続時から起算して3年を経過する日の属する年の12月31日まで、

かつ、2016年4月1日から2023年12月31日までの譲渡であること。

● 譲渡価格が1億円以下であること。

● 家屋を譲渡する場合(その敷地を合わせて譲渡する場合を含む)、

譲渡時に現行の耐震基準に適用する家屋であること。

かつ、2016年4月1日から2023年12月31日までの譲渡であること。

● 譲渡価格が1億円以下であること。

● 家屋を譲渡する場合(その敷地を合わせて譲渡する場合を含む)、

譲渡時に現行の耐震基準に適用する家屋であること。

税額の計算例

1人暮らしの父が所有していた自宅(昭和55年建築の家屋と、その敷地)を相続しました。

父が亡くなって空き家になってしまったので 、この空き家を取り壊して、更地を3,500万円で

売却しました。解体費は200万円で、父が当時取得した費用は不明です。

収入金額 概算取得費 譲渡費用 譲渡益

3,500万円-( 3,500万円×5%+200万円)=3,125万円

譲渡益 特別控除 譲渡所得

3,125万円-3,000万円=125万円

譲渡所得 税率

125万円×20.315%= 税額253,937円

※特例の適用がない場合は、税額6,348,437円

父が亡くなって空き家になってしまったので 、この空き家を取り壊して、更地を3,500万円で

売却しました。解体費は200万円で、父が当時取得した費用は不明です。

収入金額 概算取得費 譲渡費用 譲渡益

3,500万円-( 3,500万円×5%+200万円)=3,125万円

譲渡益 特別控除 譲渡所得

3,125万円-3,000万円=125万円

譲渡所得 税率

125万円×20.315%= 税額253,937円

※特例の適用がない場合は、税額6,348,437円

生前ご親族様が住んでいたお家の中の遺品を整理したい。

相続した土地と家があるが、古いし誰も住んでいないので売却したい。

とお考えの方はご相談ください。

相続した土地と家があるが、古いし誰も住んでいないので売却したい。

とお考えの方はご相談ください。

遺品整理のお見積り、不動産売却査定は無料で承っております。